🌍 ¿En qué contexto surge?

El paradigma de la Responsabilidad Social Corporativa (RSC) y la ética empresarial surge como respuesta a una serie de cambios sociales y económicos que se inician a mitad del s. XX pero encuentran su expresión máxima durante las primeras dos décadas del s. XXI. El libro de Howard R. Bowen Responsabilidades Sociales del Empresario (1953) sentó las bases para el posterior concepto de RSC, al plantear que las empresas deben considerar las consecuencias sociales de sus acciones. Durante las siguientes décadas, los movimientos por los derechos civiles, el medio ambiente y la protección del consumidor aumentaron la conciencia sobre el impacto de las empresas en la sociedad. La globalización de los años 80 y 90 amplió el alcance de la influencia empresarial, a la vez que exponía a las multinacionales a un mayor escrutinio en cuanto a derechos humanos y prácticas laborales en países en que operaban. En 1997, John Elkington pone en circulación el concepto de la "Triple Bottom Line", que enfatiza el equilibrio entre beneficio económico, impacto social y sostenibilidad ambiental. Justamente en esa misma década -los años 90 del siglo pasado- el tema de la ética empresarial se viraliza con gran fuerza como disciplina académica, (cfr. Stark, 1993).

En las primeras décadas del s. XXI, una serie de accidentes medioambientales y escándalos corporativos con gran eco mediático reforzaron la demanda de responsabilidad, transparencia y ética en los negocios. En respuesta a estos desafíos, surgieron enfoques como el de Michael Porter y Mark Kramer con la teoría del “Valor Compartido” (Shared Value, 2006), que representa una evolución de la RSC tradicional al argumentar que las empresas pueden generar valor económico y al mismo tiempo abordar problemas sociales.

Toda esta evolución refleja un cambio en la percepción del rol de las empresas en la sociedad, pasando de un enfoque puramente economicista a uno que integra responsabilidades sociales y ambientales en la estrategia empresarial.

📚 ¿Cuáles son sus postulados centrales?

1. Responsabilidad Social Corporativa (RSC)

En Social Responsibilities of the Businessman (1953), Howard Bowen discute la factibilidad de la economía del laissez faire -la idea de que seguir el interés económico individual, sin intervención alguna, conducirá al bienestar general- y plantea que los empresarios no solo tienen la responsabilidad de maximizar las ganancias, sino que deben también considerar el impacto social de sus decisiones. En cuanto actores clave en la sociedad, los empresarios influyen en la vida de los trabajadores, consumidores y comunidades, por lo que tienen la responsabilidad de actuar con una conciencia social que va más allá de los simples intereses económicos. Bowen es pionero en considerar que los empresarios no tienen que limitarse únicamente a los marcos regulatorios-legales, sino que también pueden actuar teniendo en cuenta aspectos éticos y de justicia social como, por ejemplo, la distribución de los ingresos (v. Social Responsibilities of the Businessman, capítulo 16), un aspecto polémico que ya había planteado en el cap. 19 de su anterior obra, Toward Social Economy (1948). Las empresas, en definitiva, requerirán tener en cuenta las implicaciones éticas de sus acciones y adoptar principios que promuevan el bienestar general.

Las ideas de Bowen suelen considerarse pioneras para el nuevo paradigma de la Responsabilidad Social Corporativa (RSC), una concepción de la gestión empresarial que considera fundamental tener en cuenta el impacto social y ambiental de las operaciones. Este cambio de paradigma implica integrar principios éticos en las prácticas empresariales, buscando un equilibrio entre el beneficio económico, el bienestar social y la protección del medio ambiente. Como indica Archie B. Carroll, este nuevo enfoque busca pasar de un management para shareholders a un management para stakeholders. En este nuevo paradigma, la empresa es vista como un actor importante de un sistema social del que, en última instancia, ella misma depende; y no como un individuo independiente cuya acción tiene un efecto indirecto en la sociedad.

Esta nueva visión contrasta notoriamente con la del economista de la escuela de Chicago Milton Friedman, quien atacó el enfoque en su célebre artículo de 1970, cuya tesis está expresada en el mismo título: “The social responsibility of business is to increase its profits”. De hecho, Friedman no tiene reparos en descalificar todo este movimiento y a sus defensores como predicadores del socialismo. Según él, “los empresarios que hablan de [responsabilidad social] son títeres inconscientes de las fuerzas intelectuales que han estado socavando la base de una sociedad libre en las últimas décadas”. Para Friedman, el empresario es un empleado de los accionistas (stockholders) y debe dirigir sus acciones únicamente por un criterio: generar un mayor beneficio para los mismos. El resto no solo no le concierne, sino que de hecho sería irresponsable asumirlo como una tarea, en la medida en que eso podría afectar a la única responsabilidad que él ciertamente posee. Como es obvio, Friedman sigue defendiendo la doctrina del laissez faire que este nuevo paradigma considera falsa, irrealizable e insuficiente.

Por ese mismo motivo, Friedman y sus seguidores consideran que el único marco normativo al que deben responder las empresas es de carácter legal; el empresario no tiene ningún derecho a introducir ideales éticos o de justicia social como criterios normativos. Por contraste, uno de los postulados centrales del paradigma de la RSC es justamente la demanda de un comportamiento ético en todas las operaciones de la empresa. No basta con cumplir con la ley y generar “profit” a los shareholders, sino que se vuelve fundamental adoptar estándares éticos en la relación con todos los stakeholders: empleados, clientes, proveedores, accionistas y la comunidad en general. En una línea similar, Damian Grace y Stephen Cohen (Business Ethics, 2005) argumentan que la ética en los negocios no se limita a seguir un conjunto de reglas, sino que implica un compromiso genuino con la justicia y la equidad, garantizando condiciones laborales dignas, precios justos y un impacto positivo en las comunidades donde opera la empresa.

2. Triple Bottom Line

Archie B. Carroll articuló claramente la perspectiva de este nuevo paradigma en su artículo de 1979 "A Three-Dimensional Conceptual Model of Corporate Performance", donde presenta su conocida "Pirámide de la RSC". Esta pirámide divide las responsabilidades de las empresas en cuatro niveles: económicas, legales, éticas y filantrópicas. Para Carroll, la base de la pirámide es la responsabilidad económica, que se refiere a la obligación de las empresas de ser rentables. El siguiente nivel es la responsabilidad legal, que implica cumplir con las leyes y regulaciones. En tercer lugar está la responsabilidad ética, que va más allá del cumplimiento legal y busca adherirse a normas morales y éticas. Por último, se encuentran las responsabilidades filantrópicas, que se refieren a la contribución voluntaria de las empresas al bienestar de la sociedad.

Con el auge de los movimientos ambientalistas y el surgimiento de la ética ambiental, este enfoque incluyó un nuevo aspecto: la sostenibilidad, que ampliaba el enfoque tradicional basado solo en las personas. De ese modo, se considera que las empresas deben medir su éxito en términos de "profit, people and planet”, tal y como afirma Elkington en su teoría del “Triple Bottom Line”. Las empresas responsables no se centran únicamente en sus beneficios financieros, y tampoco se limitan a incluir en su consideración la calidad de vida de las personas con las que interactúan, sino que además se comprometen a proteger los recursos naturales que son la base para garantizar una buena vida a las generaciones futuras. Este enfoque está muy alineado con la ética de la responsabilidad propuesta por Hans Jonas en su libro El principio de responsabilidad (1979). Según Jonas, la responsabilidad de nuestras acciones no se extiende únicamente a las generaciones presentes, sino también a las futuras y, por ende, al medio ambiente. El concepto de “sostenibilidad” pasa a convertirse, de ese modo, en un pilar fundamental de esta nueva forma de entender la actividad empresarial.

3. Shared Value

En las dos primeras décadas del s. XXI, Porter y Kramer hacen eco en diversos artículos de estas nuevas demandas desde un enfoque original que no pierde de vista la misión principal de crear valor. En efecto, su concepto de ”Shared Value” propone la idea de que las empresas pueden lograr ventajas competitivas al abordar problemas sociales. En su artículo de 2011 “Creating Shared Value”, definen este concepto como el conjunto de “políticas y prácticas operativas que mejoran la competitividad de una empresa a la vez que promueven las condiciones económicas y sociales de las comunidades en las que opera”. Este enfoque no pretende únicamente cumplir con estándares éticos o filantrópicos, sino integrar las soluciones a desafíos sociales en el núcleo de la estrategia empresarial. Por ejemplo, al mejorar las condiciones laborales de sus empleados o al reducir su impacto ambiental, una empresa puede no solo mejorar su reputación, sino también aumentar su productividad y reducir costos. En esencia, Porter y Kramer sostienen que el éxito financiero y el progreso social no son un juego de suma cero, sino que pueden potenciarse mutuamente.

📍 ¿Dónde está presente hoy en día?

Hoy en día, el paradigma de la Responsabilidad Social Corporativa (RSC) se manifiesta de manera prominente a través del enfoque ESG (Environmental, Social, and Governance), surgido en la primera década del siglo XXI. Este marco promueve la integración de consideraciones ambientales, sociales y de gobernanza en las estrategias empresariales, impulsando a las compañías no solo a generar beneficios económicos, sino también a mitigar su impacto ambiental y fomentar prácticas sociales responsables. El enfoque ESG supone una evolución del paradigma de la RSC, pues busca ofrecer una respuesta integral a las crecientes demandas de transparencia y sostenibilidad por parte de los inversores, consumidores y reguladores.

La Responsabilidad Social Corporativa ha evolucionado de ser un conjunto de acciones filantrópicas a convertirse en un elemento estratégico. Las grandes corporaciones publican regularmente informes de sostenibilidad en los que detallan sus avances en áreas como la reducción de emisiones de CO2, el uso responsable de los recursos y el bienestar de sus empleados.

Algunos conceptos centrales de este paradigma están profundamente integrados en las estrategias corporativas de organizaciones líderes. El “Shared Value”, por ejemplo, se ha convertido en una piedra angular en empresas cuyas prácticas no solo mejoran sus resultados financieros, sino que también abordan problemas como la desnutrición o el acceso a agua potable.

También vemos este paradigma claramente reflejado en el movimiento Empresas B, que certifica a las empresas que cumplen con altos estándares de desempeño social y ambiental, transparencia y responsabilidad. Estas empresas buscan utilizar el poder de los negocios para construir una economía más inclusiva y sostenible.

💎 ¿Cuáles son sus aportes?

El principal aporte del paradigma de la RSC y la ética empresarial consiste en que logró replantear lo que entendemos por “éxito empresarial”. La idea incuestionada de que el único propósito de una empresa era maximizar las ganancias para sus accionistas fue puesta en cuestión de forma radical. Este paradigma logró que se planteara como algo legítimo que las empresas deban generar valor tanto para sus inversores como para su entorno socio-ambiental. En unas décadas de gran desprestigio social de las empresas, este paradigma ayudó a que las empresas no sean vistas únicamente como agentes económicos, sino como actores clave en la resolución de problemas globales, desde la desigualdad hasta el cambio climático. Este enfoque ha mostrado que las empresas pueden ser motores de innovación social, abordando problemas que tradicionalmente recaían en el ámbito del sector público o las ONG.

En un sentido pragmático, esta perspectiva puede ayudar a las empresas a mitigar riesgos en forma de crisis reputacionales, sanciones regulatorias o conflictos con sus grupos de interés (stakeholders). La RSC puede fortalecer la imagen de una empresa, aumentar la confianza y la lealtad de los consumidores e incluso atraer a un nuevo perfil de inversores con conciencia social, ambiental y ética. Además, la RSC y la sostenibilidad son clave para atraer a las nuevas generaciones de consumidores y trabajadores, quienes valoran cada vez más el compromiso social y ambiental de las empresas.

👁️ ¿Cuáles son sus puntos ciegos?

Un punto ciego importante del paradigma de la RSC es que, en muchos casos, sus prácticas pueden ser percibidas como inauténticas ("greenwashing", “pinkwashing”, etc.). Algunas empresas adoptan la retórica de la sostenibilidad sin realizar cambios significativos en sus operaciones, lo que socava la credibilidad de la RSC como una herramienta de transformación real.

Por lo que respecta a la ética empresarial, el principal desafío ya lo indicó Andrew Stark en su artículo de 1993: Es fácil que se convierta en una disciplina académica que postula principios generales desde la desconexión con los problemas de negocios que enfrenta la empresa y se queda en una postulación de “mundos deseables” sin ningún eco real en las prácticas empresariales.

En cuanto al “Triple Bottom Line”, un importante punto ciego radica en la dificultad de medir de manera efectiva el impacto social y ambiental. A pesar de los avances en métricas de sostenibilidad, muchas empresas luchan por implementar sistemas de medición que reflejen con precisión su impacto. Además, el costo inicial de adoptar prácticas sostenibles puede ser prohibitivo para muchas pequeñas y medianas empresas, lo que limita la adopción generalizada de estas prácticas.

Por último, en lo que respecta al “Shared Value”, uno de sus principales desafíos es que no siempre resulta posible alinear las soluciones para ciertas problemáticas sociales con el beneficio económico. Esto puede llevar a que ciertas empresas se concentren solo en aquellas iniciativas que tienen un retorno financiero claro, dejando de lado problemas más complejos o menos rentables.

💡 ¿Cuál es nuestra conclusión?

Históricamente “la ética” (en un sentido pragmático de hacer lo correcto por la comunidad aunque no te beneficie directamente a ti o a tu empresa) no había sido parte de la ecuación a optimizar al hacer negocios. Es común escuchar el contraste de que muchas empresas buscan ser más rentables, crecer más rápido, aumentar su participación y desempeño. Pero solo aspiran a ser "lo suficientemente éticas" para evitar problemas o que una percepción negativa de su ética perjudique su reputación. Sin embargo, en los 90 se viraliza el concepto de “ética empresarial” trayendo la preocupación por generar un equilibrio entre beneficio económico, impacto social y sostenibilidad ambiental, que se consolida en el 2006 con la teoría del Shared Value.

Para las personas en posiciones de liderazgo, identificamos 3 lecciones:

1. En el mundo de lo inmediato, es difícil tener el coraje para pensar en el largo plazo.

Una perspectiva de la ética empresarial volcada al futuro nos dice: si haces "lo correcto", maximizarás las utilidades a largo plazo, pues al hacer "lo correcto", construyes marca, mejoras tu identidad, atraes mejor talento y si devuelves algo a la comunidad, esa misma comunidad (indirectamente) comprará tus productos o servicios, en un círculo virtuoso que genera más valor. Contrariamente, una perspectiva volcada al presente nos dice: tienes la responsabilidad de maximizar utilidades hoy. Punto final. Hacer algo distinto es engañar a los inversionistas. En un mundo competitivo, no hay margen de acción.

Si los efectos a largo plazo de una decisión que tomas hoy no tienen impacto en las ganancias futuras, es difícil argumentar que maximizar las utilidades y hacer lo correcto están alineados. Cualquier negocio obtiene muy poco beneficio a largo plazo por su “comportamiento ético” si quiebra antes de que llegue el largo plazo. Creemos que este paradigma explícita una paradoja que enfrentan muchos gerentes: hay veces que toca decidir si hacer un trabajo del que sentirás orgullo o un trabajo para ganar la máxima cantidad de dinero. Sería genial si esos objetivos coincidieran, pero no siempre lo hacen. Acá es cuando se pone a prueba la ética empresarial en el desafío de administrar esta paradoja.

2. Al hablar de RSC, ESG o Shared Value es fácil teorizar, desconectándose de lo que realmente importa.

En esencia, las organizaciones se constituyen por personas y precisamente las personas somos las que cultivamos una ética. En consecuencia, la diferencia la hace construir una empresa con personas éticas, dónde exista una reflexión comprometida por cómo hacer negocios y por asegurar que las consecuencias de nuestros actos no dañen a otras personas, comunidades o al medio ambiente. No basta con hablar de ética empresarial ni planificar una estrategia de impacto comunitario, el punto de partida puede ser contratar personas éticas y tener tolerancia cero a faltas éticas.

3. Aquello que es valioso para hacer de la empresa un lugar más significativo.

Este paradigma, nos hace cuestionar cómo estamos operando y las variables que usamos para evaluar ese modo de operar. Al hablar de impacto, la reflexión por la empresa que somos y la empresa que queremos construir se hace evidente, al vincularse con la influencia en el contexto. Lo interesante es que en el momento en que aparece la reflexión por “el modo de hacer empresa e impactar” y cuando los equipos de liderazgo se preguntan si quieren operar como lo están haciendo, aparece la pregunta por la ética empresarial. Y no pueden ser ciegos a esa ética empresarial de ahí en adelante.

--

Todas las personas tenemos una visión de lo que está bien o una intuición de que hay cosas mejores que otras. Nos parece interesante preguntarnos por la empresa a la que acudiríamos y admiramos, pues “viven como uno quisiera vivir y aportan como uno quisiera aportar”. Más que empresas son ejemplos a seguir.

Porque la forma de hacer empresas no da lo mismo.

Francisco de Lara - Sebastián Balmaceda - Fernando Brierley

⚡️ Un último Insight

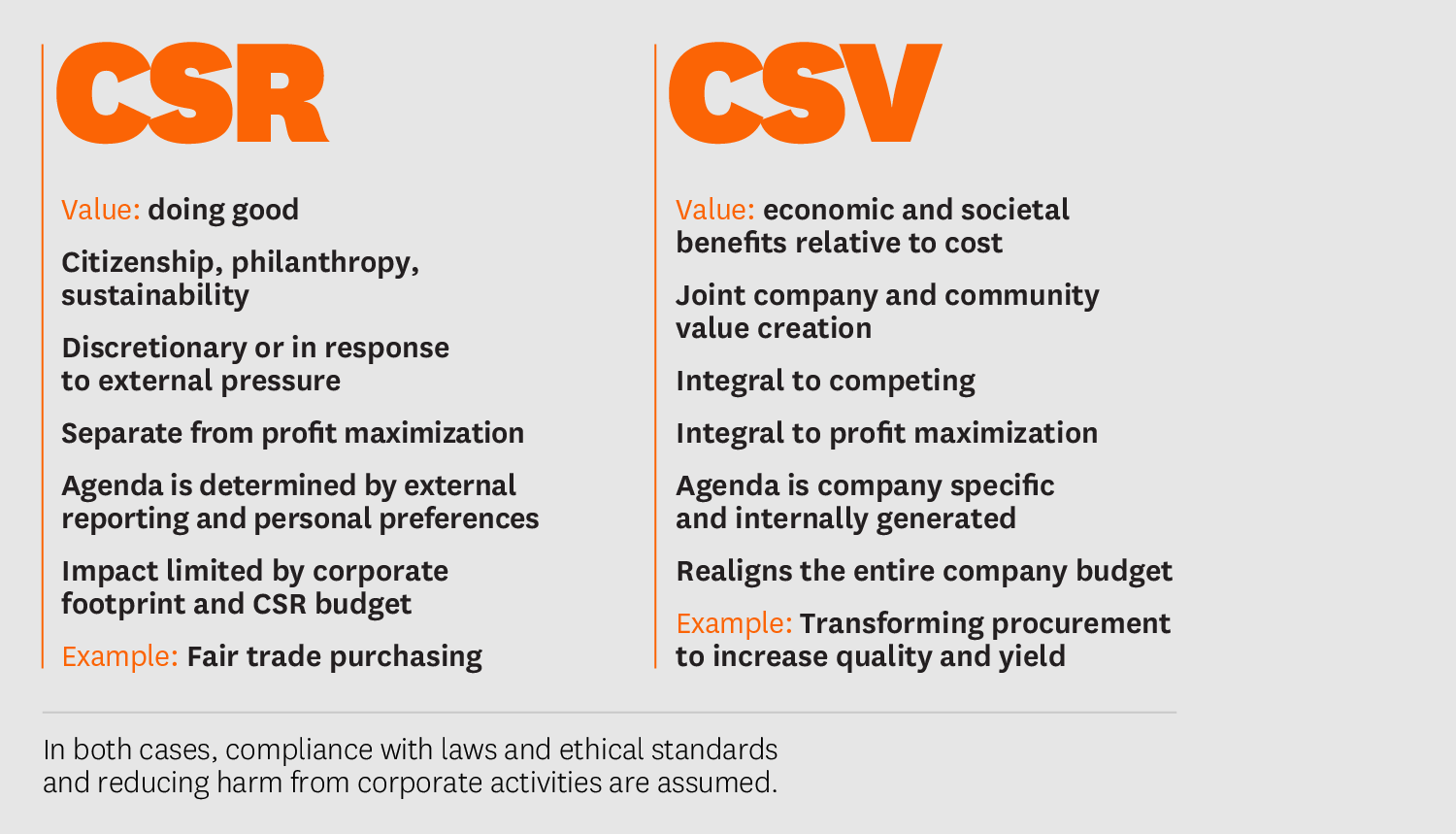

En su artículo "Creating Shared Value" (2011), Michael Porter y Mark Kramer establecen una importante distinción entre la “Responsabilidad Social Corporativa” (RSC) y la “Creación de Valor Compartido” (CSV). Según ellos, la RSC se enfoca principalmente en la reputación de la empresa y a menudo tiene poca conexión con el negocio en sí. Como consecuencia, se vuelve difícil de justificar y mantener a largo plazo, pues sus acciones pueden ser consideradas “discrecionales” (no están integradas con la estrategia central de la empresa ni generan valor económico directo).

En contraste, el valor compartido está completamente integrado en la ”rentabilidad” y la “competitividad” de la empresa. Se trata de aprovechar los recursos y la experiencia de la empresa para crear valor económico a la vez que se crea valor social. En lugar de ser un gasto adicional, la creación de Valor Compartido busca “identificar oportunidades” en las que el progreso social y el éxito empresarial vayan de la mano. Un ejemplo de Valor Compartido sería una empresa que, en lugar de simplemente donar dinero a comunidades pobres, desarrolla un nuevo producto o servicio que satisface una necesidad específica de ese mercado, generando tanto un impacto social positivo como ganancias para la empresa.

La tabla adjunta resume las diferencias clave entre ambos conceptos. Mientras la RSC se basa en el valor de "hacer el bien" y se considera separada de la maximización de beneficios, el Valor Compartido se enfoca en los “beneficios económicos y sociales en relación con el costo” y se integra completamente en la maximización de beneficios.

📖 Para seguir leyendo

- Bowen, H. R. (1953). Social Responsibilities of the Businessman. New York: Harper & Brothers.

- Friedman, M. (1970). “The Social Responsibility of Business Is to Increase Its Profits”. Disponible aquí.

- Carroll, A. B. (1979). “A Three-Dimensional Conceptual Model of Corporate Performance”, Academy of Management Review, Vol. 4, No. 4, págs. 497-505.

- Elkington, J. (1997). Cannibals with Forks: The Triple Bottom Line of 21st Century Business. Oxford: Capstone. En este artículo de Elkington se encuentra un buen resumen de la posición.

- Grace, D., & Cohen, S. (2005). Business Ethics. Oxford: Oxford University Press.

- Porter, M. E., Kramer, M. R. (2006). “Strategy and Society: The Link Between Competitive Advantage and Corporate Social Responsibility”, Harvard Business Review, 84(12), págs. 78-92.

- Porter, M. E., Kramer, M. R. (2011). “Creating Shared Value: How to Reinvent Capitalism and Unleash a Wave of Innovation and Growth”, Harvard Business Review, 89(1-2), págs. 62-77.

- Carroll, A. B., Brown, J., Buchholtz, A. K. (2014). Business and Society: Ethics, Sustainability, and Stakeholder Management. Mason, OH: Cengage Learning.

- Crane, A., Matten, D. (2016). Business Ethics: Managing Corporate Citizenship and Sustainability in the Age of Globalization. Oxford: Oxford University Press.

- Jones, G. (2017). Profits and Sustainability: A History of Green Entrepreneurship. Oxford: Oxford University Press.

💬 Estás leyendo Insights by Rebelius

Un espacio de reflexión donde revisaremos los diversos paradigmas del Management del último siglo, propondremos nuestra propia interpretación del fenómeno del Management y presentaremos un conjunto de habilidades “humanas” que consideramos esenciales desarrollar para liderar organizaciones en la era de la inteligencia artificial.

Discusión de miembros